Impact of Digital Transformation on the ESG Performance of Sports EnterprisesAn Empirical Study Based on A-share Listed Sports Companies

-

摘要:

以2009—2023年A股体育上市公司为样本,实证检验数字化转型对体育企业ESG表现的影响。结果表明,数字化转型对于体育企业ESG表现有显著的促进作用,具体表现为数字化转型程度每提升1%,企业ESG评级就提高0.313。这一结论在经过多重稳健性检验和内生性检验后依然成立。异质性分析结果进一步表明:体育服务业可通过数字化转型更加灵活、高效地提升服务质量和用户满意度,从而显著提高ESG表现;体育制造业由于生产链复杂且有形资产投入较大,数字化转型对其ESG表现的直接影响相对有限。机制检验结果发现,数字化转型对于体育企业ESG表现的促进作用主要通过企业创新资本的积累和企业绩效的提升来实现。

Abstract:This study empirically analyzes the impact of digital transformation on ESG (Environmental, Social, and Governance) performance of A-share listed sports companies from 2009 to 2023. The results demonstrate that digital transformation significantly enhances the ESG performance of sports enterprises, specifically showing that every 1% increase in digital transformation level leads to a 0.313 improvement in enterprises' ESG ratings. This conclusion remains valid after multiple robustness tests and endogeneity tests. Heterogeneity analysis further reveals that the sports service industry can more flexibly and efficiently enhance service quality and user satisfaction through digital transformation, thereby significantly improving ESG performance. In contrast, the sports manufacturing industry shows relatively limited direct impact of digital transformation on ESG performance due to complex production chains and substantial tangible asset investments. Mechanism test results indicate that the promoting effect of digital transformation on sports enterprises' ESG performance is primarily facilitated through the accumulation of innovation capital and the enhancement of enterprises' performance.

-

当前,节能减排、可持续发展及绿色环保等核心理念已深刻植根于我国经济高质量发展的宏伟蓝图,成为引领社会进步的重要目标和主导方向。在这一背景下,ESG(Environment, Social, Government,即环境、社会、治理)作为一种国际领先的前沿评估方法,重要性日益凸显,并逐渐成为衡量企业商誉、可持续发展能力的关键指标。2024年,欧盟继续深化可持续金融披露法规(SFDR)的实施强化了金融市场参与者的ESG风险与影响透明度;同时,国际财务报告准则委员会(IFRS)也适时推出全球适用的可持续发展报告标准,促使企业在报告中全面融入ESG因素,加速全球ESG监管生态。对于我国而言,尽管ESG实践起步较晚,但近年来相关部门和投资者对于企业ESG表现的关注度迅速提升。例如,中国证监会正积极筹划中国上市公司ESG信息披露规则,试图强化企业ESG责任履行,推动市场规范化发展。与此同时,政府也相继出台一系列相关政策,为企业践行ESG理念提供了有力的政策支持和引导,促使越来越多的企业将ESG表现视为推动自身高质量发展的核心要务。在此背景下,数字化转型作为提升ESG管理水平的有效途径,也正日益受到政企学研界的广泛关注与采纳。

近年来,我国政府高度重视数字化转型,并出台了一系列政策,推动其在国内各行业的广泛应用。党的二十大报告明确指出,要加快数字化发展,建设数字中国,为企业数字化转型提供了坚实的政策支撑。在体育领域,数字化转型不仅为体育企业带来了前所未有的发展机遇[1],还对其ESG表现产生了深远影响。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》的颁布与实施进一步推动数字化转型成为引领体育产业升级、提升体育消费体验、促进体育文化传播的重要力量。那么,数字化转型到底在多大程度上影响了体育企业的ESG表现?为回答这一问题,本文选取2009—2023年A股体育上市公司为样本进行实证检验。

1. 文献回顾与研究假设

1.1 企业ESG表现相关研究

1.1.1 一般企业ESG表现相关研究

近年来,随着可持续发展理念的深入推广,企业ESG在全球范围内受到广泛关注[2−6]。国内外学者[7−10]针对企业ESG表现与企业价值、融资成本、创新能力等方面进行了深入研究,揭示了ESG对于企业长期竞争力的影响。①在企业价值方面,史永东等[11]通过实证研究发现企业社会责任对于企业价值有正向促进作用,武鹏等[12]发现ESG表现通过信息传导机制、能力转化机制、企业声誉机制等提高企业盈余价值。②在融资成本方面,邱牧远等[13]发现ESG表现较好的企业融资成本会显著降低,范云朋等[14]认为ESG信息披露通过增强企业财务自律行为等方式降低企业债务融资成本。③在创新能力方面,胡洁等[15]发现ESG评级对于企业绿色创新有正向促进作用,方先明等[16]认为ESG表现主要通过降低融资约束等显著提高企业创新产出和创新质量。此外,也有很多学者对企业ESG表现的影响因素进行探讨。①在科学技术方面,柏淑嫄等[17]发现企业大数据应用能显著提高ESG评价,通过绿色创新等非财务机制提升企业ESG总体评价。②在外部环境方面,黄国良等[18]发现资本市场开放对企业ESG表现具有显著促进作用。③在内部治理方面,吴鹏琳[19]发现,高管海外背景对企业ESG表现具有显著的正向影响,张莉艳等[20]发现董事会结构性权力处于非均衡态势能显著提升企业ESG表现。从以上文献可以看出,现有研究从多个角度深入探讨了企业ESG表现的影响因素,并取得了丰硕的研究成果。

1.1.2 体育企业ESG表现相关研究

许多学者对体育企业ESG表现产生兴趣。例如:易闻昱等[21]通过对2018—2022年中国沪深交易所A股体育概念上市公司进行研究发现,企业ESG表现与企业价值呈显著正相关,良好的ESG表现可吸引投资者、消费者等利益相关者的资源支持,提升企业竞争力,进而提高企业价值;白怡珺等[22]以2018—2022年A股体育上市公司为样本,进一步证实了这一观点,并指出企业创新能力在ESG表现与企业价值之间起中介作用;李艳丽等[23]以2017—2022年沪深A股18家体育概念上市公司为对象的研究表明,良好的ESG表现能够有效促进体育企业全要素生产率提高,且这种促进效果在小体育企业中更为显著。体育企业有着广泛的社会影响力及高度的公众关注度,其ESG表现不仅直接关联企业自身的价值创造,更在环境、社会等多个层面产生深远而持久的影响。良好的ESG表现不仅能为体育企业赢得更高的市场估值与认可度,更能通过塑造正面的品牌形象、深化客户忠诚度,为企业构筑起稳固而持久的竞争优势。鉴于此,本文从体育行业的独特视角切入,系统解析ESG表现在体育企业中所扮演的核心角色及其对企业长期发展的深远意义。

1.2 企业数字化转型相关研究

1.2.1 一般企业数字化转型相关研究

数字化转型是指企业利用数字技术(如大数据、人工智能、云计算、物联网等)对业务流程、组织架构、商业模式进行全方位变革,以提升企业的竞争力和创新能力[24]。随着全球技术的迅速发展,数字化转型逐渐成为企业应对市场变化和实现可持续发展的重要策略。目前,大多数学者致力于数字化转型对于企业生产效率、企业分工、高质量发展等方面的研究。例如:吴非等[25]通过提取上市公司年报中的数字化关键词频,创新性地刻画了企业的数字化转型程度,并在进行实证研究后发现,数字化转型程度显著提升了股票流动性;袁淳等[26]用机器学习的方法刻画微观企业数字化水平,并提出数字化会促进企业专业化分工进而影响企业全要素生产率;赵宸宇等[27]认为,数字化转型可通过提高创新能力、优化人力资本结构等机制促进全要素生产率的提升。在数字化转型与企业ESG表现方面:王海军等[28]以2016—2021年入选MSCI数据库ESG评级的314家A股上市公司为样本,通过实证分析发现数字化转型对企业ESG表现有显著正向作用,进一步分析后认为,数字化转型对企业公司治理责任表现影响最大,对环境责任表现影响最小;刘怡等[29]研究发现,数字化转型可通过增强企业创新资本提高其ESG水平。

1.2.2 体育企业数字化转型相关研究

对于体育企业,牟粼琳等[30]认为数字化转型程度越高的体育企业绩效明显优于数字化转型程度低的体育企业。该结论拓展了体育企业数字化变革的经济后果的渠道和前因研究,为保障体育企业数字化转型成效、提高企业绩效提供经验证据与启示。谭宏等[31]以2012—2022年中国A股体育产业上市公司面板数据为样本,通过实证研究发现数字化转型虽能提升体育企业的财务绩效,但不利于市场绩效,且影响效益因本身绩效水平不同而异。任波等[32]认为,体育企业数字化转型对其竞争力的提升具有显著影响,数字化转型有助于体育企业降低成本、提高管理效率,从而增强在市场中的竞争力。付群等[33]提出,数字化转型在推动体育产业结构优化升级方面发挥关键作用,体育企业的数字化转型有助于打破传统产业边界,促进体育产业与其他相关产业的深度融合,从而推动产业结构向高级化发展。在与互联网、大数据等行业的融合过程中,体育企业能够以数据流为基础,优化资源配置,催生新的商业模式和业态。白宇飞等[34]认为,在数字经济时代,体育企业利用大数据、云计算、人工智能等技术,能够与消费者进行深度交互,从而精准识别消费需求及其变化。这不仅减少了企业的低效和无效供给,还提高了消费者的满意度,形成了需求牵引供给、供给创造需求的更高水平动态平衡,提升了体育产业的整体效能。

1.3 研究假设

1.3.1 直接效应

综合以上文献提出,数字化转型对于体育企业ESG表现有正向促进作用,原因如下:第一,数字化转型通过引入先进的技术和数字化工具,实现生产过程的优化和资源的合理配置,提高资源利用效率,降低碳排放和环境压力,实现低碳转型,从环境层面提高企业ESG表现。第二,数字化转型可以优化企业内部流程,提高决策的透明度和效率。通过引入数字化技术,企业可以实现信息的快速传递和共享,减少管理层级并优化决策过程,从治理层面提高企业ESG表现。第三,对于体育企业而言,当体育活动引入数字化后,能够提高服务质量,增强群众体验感,特别是对于一些体育公益活动,企业可以更好地履行社会责任,从社会层面提高企业ESG表现。基于此,提出研究假设1。

H1:数字化转型程度可显著提高体育企业ESG表现。

1.3.2 创新资本间接效应

数字化转型从多个关键维度对企业创新产生积极深远的影响。例如:在创新资源与模式优化方面,数字技术能够助力企业突破资源局限,实现资源重组,以异质性资源推动商业模式多元化创新,精准匹配市场需求[35];在创新网络与协同发展层面,数字化转型可促使企业融入全球创新网络,获取更多创新资源,同时推动产业内企业构建协同创新生态,提高产业链整体创新效率[36];在技术应用与创新效率方面,数字技术能为企业提供多样创新工具,优化创新流程,加速从研发到市场推广的进程,降低创新风险,全面推动企业创新能力的提升[37]。数字化转型不仅全面推动企业创新资本的积累与优化,使企业在技术层面实现突破,还通过人才培养、合作网络建设以及智能决策等方式,为企业创新提供全方位的支持,使企业能够更好地应对市场变化,保持竞争力,并推动长期可持续发展[27]。

创新资本通过技术创新、人力资源、品牌声誉等多方面作用显著影响企业ESG表现[29]。首先,技术创新为企业提供减少环境影响的解决方案,如绿色技术、能源效率提升和碳排放减少,从而改善企业的环境表现。其次,创新资本中的人力资本,通过培养员工的可持续发展意识和创新能力,有助于提升企业在社会责任方面的表现。品牌资本则通过增强企业社会声誉和公众形象,促进企业在社会责任方面的投入,提升企业社会影响力。在治理方面,创新资本通过推动数字化治理、提高信息透明度、优化企业管理结构和决策效率,确保企业在合规性、股东权益保护和风险管理等方面的良好表现。基于此,提出研究假设2。

H2:数字化转型程度通过提高企业创新资本影响体育企业ESG表现。

1.3.3 企业绩效间接效应

数字化转型能通过提升企业的运营效率、市场响应速度等,显著提高企业绩效[30-31, 38]。首先,数字化技术(如大数据、人工智能)的应用可优化生产流程、降低成本并提高资源利用效率。其次,数字化转型使企业能更精准地分析市场需求和消费者行为,从而改善产品开发和服务质量,提升客户满意度和忠诚度。此外,数字化平台还促进了信息流通和内部协作,使得决策更加快速和高效,增强了企业在激烈市场竞争中的适应性。

企业绩效提高又通过多种方式提升企业ESG表现[28, 39]。首先,企业在提升财务绩效的同时,能够积累更多资源,进而投资于可持续发展项目,如绿色技术、节能减排、环境友好型生产工艺等,改善企业环境表现。提高绩效的企业也能更好地为社会责任项目提供资金支持,如员工福利、社区发展、教育和健康项目等,从而提升企业社会表现。其次,企业在追求财务绩效过程中通常会更加注重管理效率和内部治理结构优化,有助于提高公司治理水平,例如通过提升透明度、加强合规性和信息披露,确保企业在合规管理、股东利益保护以及风险控制方面的有效性。这些改进有助于提高投资者的信任度和企业的整体声誉。最后,企业的可持续绩效提升通常伴随战略上的长期规划,确保资源的有效分配和风险的合理控制。基于此,提出研究假设3。

H3:数字化转型程度通过提高企业绩效影响体育企业ESG表现。

2. 研究设计

2.1 数据说明

以2009—2023年A股体育上市公司的相关数据为分析样本,实证考察数字化转型是否能够提高企业ESG表现。所选取的ESG数据来自华证数据库。数字化转型程度数据参考吴非等[25]、赵宸宇等[27]的做法,搜集上市公司2000—2023年企业年报数据,然后对年报文本进行词频分析。数字化转型相关关键词数越大表明企业越重视数字化转型,其转型速度越快。涉及企业财务和其他特征等的数据均来源于CSMAR数据库。

在进行实证研究前对数据进行预处理:①在沪深A股市场中,首先根据企业主营业务是否涵盖体育、运动、健身等确定了34家上市公司,其次根据经营范围是否与体育相关确定了117家上市公司。为保证研究样本的全面性和代表性,参考易闻昱等[21]的研究进一步补充了“青岛双星”和“东鹏特饮”这两家无法根据“主营业务”和“经营范围”识别的公司,共筛选出153家A股体育上市公司[22]。②剔除变量缺失的样本。根据ESG评级数据、数字化转型程度、企业价值等模型中主要数据指标收集情况,在剔除数据缺失的企业样本后最终确定体育企业145家,共计

1514 个观察值。③根据样本企业具体主营业务和经营范围的差异,将145家A股体育上市公司分为体育制造业企业(55家)和体育服务业企业(90家)。2.2 变量说明

(1) 被解释变量:企业ESG评级。参照谢红军等[40]的做法,选用华证数据库中2009—2023年体育上市公司的ESG评级作为被解释变量。按照由低到高的9档评级等级,对应赋予1至9的等级数值。该变量值越大,表明企业ESG评级越高,即企业的ESG表现越好。

(2) 解释变量:数字化转型程度。为准确反映“数字化转型程度”的特征,根据赵宸宇等[27]的做法,构建包括数据管理、数据挖掘、数据网络、数据平台等在内的99个有关数字化转型关键词的特征词库,通过Python在2009—2023年A股上市公司年报文本中爬取数字化转型特征词的频数,构建企业数字化指标体系。由于这类数据具有典型的“右偏性”特征,采取对数化处理衡量企业的数字化转型程度,数字化转型程度(Dig)数值越大即企业的数字化转型程度越高。

(3)控制变量:根据已有相关研究[23, 25, 27-28, 30],总计选择14个控制变量,包括企业规模(Size)、企业偿债能力(Lev)、企业成长性(Growth)、公司现金流(Cash)、账面市值比(BM)、两职合一(Dual)、总资产收益率(ROA)、总资产周转率(ATO)、审计意见(Auditop)、董事会规模(Boardsize)、独董占比(Indirector)、产权性质(SOE)、公司年龄(Listingage)、固定资产比率(Fixinvest)。这些变量均通过具体数值反映企业在不同维度上的特征,为后续深入分析数字化转型对ESG表现的影响奠定了基础。

2.3 模型设定

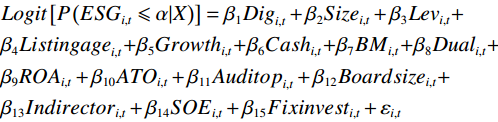

在许多实际问题研究中,自变量往往是连续变量,而因变量是离散变量,在这种情况下,传统的线性回归模型可能不再适用,而Logit模型通过建立因变量(离散变量)与自变量(可以是连续变量、离散变量或虚拟变量)之间的非线性关系,预测因变量取某个特定值的概率,能够很好地处理这种自变量连续、因变量离散的情况。本文所选的因变量为体育上市公司的ESG评级,级别从C到AAA共9级,具备离散且有序的特征,天然就属于Logit模型的适用范围。进一步地,考虑到因变量的有序性,有序Logit模型能够更准确地反映不同级别之间的关系,便于理解自变量对因变量的影响,因此使用有序Logit模型。为了检验体育企业数字化转型程度的高低会不会对企业ESG表现产生影响,建立如下有序Logit回归模型:

$$\begin{split} & Logit\left[P\left({ES G}_{i,t}\leqslant \alpha |X\right)\right]={\mathrm{\beta }}_{1}{Dig}_{i,t}+{\mathrm{\beta }}_{2}{S ize}_{i,t}+{\mathrm{\beta }}_{3}{Lev}_{i,t}+\\& {\mathrm{\beta }}_{4}{Listingage}_{i,t} + {\mathrm{\beta }}_{5}{Growth}_{i,t} + {\mathrm{\beta }}_{6}{Cash}_{i,t} + {\mathrm{\beta }}_{7}{BM}_{i,t} + {\mathrm{\beta }}_{8}{Dual}_{i,t}+\\& {\mathrm{\beta }}_{9}{ROA}_{i,t}+{\mathrm{\beta }}_{10}{AT O}_{i,t}+{\mathrm{\beta }}_{11}{Auditop}_{i,t}+{\mathrm{\beta }}_{12}{Boardsize}_{i,t}+\\& {\mathrm{\beta }}_{13}{Indirector}_{i,t}+{\mathrm{\beta }}_{14}{S OE}_{i,t}+ {\mathrm{\beta }}_{15}{Fixinvest}_{i,t}+{\varepsilon }_{i,t} \end{split} $$ 其中:i表示企业,t表示年份,X为核心解释变量及控制变量,

$ {Dig}_{i,t} $ 为公司i第t年的数字化转型程度,$ {\beta }_{j} $ 为待估系数,$ {\varepsilon }_{i,t} $ 为随机扰动项。2.4 描述性统计

表1展示了基准回归涉及变量的描述性统计结果。可以发现,被解释变量ESG的平均得分为3.954,最高分为8.000,说明体育企业ESG有很大的提升空间。解释变量数字化转型程度的均值为3.880,最大值为7.089,表明大部分企业虽然在数字化转型上有所进展,但仍可以进一步提升。

表 1 描述性统计结果Table 1. Results of descriptive statistics类别 变量名称 变量含义 样本量/个 均值 标准差 最小值 最大值 被解释变量 ESG ESG表现(华证数据库企业披露的ESG评级对应得分);C=1,AAA=9 1514 3.954 1.068 1.000 8.000 解释变量 Dig 数字化转型程度:词频总和数加1的对数 1514 3.880 1.288 0 7.089 控制变量 Lev 企业偿债能力:企业资产负债率 1514 0.512 0.677 0.010 13.710 Growth 企业成长性:营业收入增长率 1503 2.376 31.050 −3.756 759.800 BM 账面市值比:账面价值/总市值 1469 0.308 0.187 −0.991 1.134 Cash 公司现金流:现金流净值与总资产之比 1469 0.044 0.137 −2.685 1.169 Dual 两职合一:董事长与总经理是否由一人兼任。是为1,否为0 1460 0.335 0.472 0 1.000 Boardsize 董事会规模:董事会总人数 1513 8.397 1.550 5.000 17.000 Indirector 独董比例:独立董事/董事会人数 1513 0.375 0.051 0.182 0.625 Listingage 企业年龄 1469 11.530 8.311 0 31.000 ROA 总资产收益率 1514 0.030 0.466 −3.565 12.760 Fixinvest 固定资产比率 1514 0.165 0.152 0 0.828 ATO 总资产周转率 1512 0.700 0.588 0.002 6.908 Size 企业规模:企业总资产取自然对数 1514 21.860 1.386 17.270 27.510 Auditop 审计意见:标准无保留意见为0,其他为1 1514 0.068 0.253 0 1.000 SOE 产权性质:国企为1,其他为0 1514 0.295 0.456 0 1.000 在控制变量中,企业偿债能力平均为0.512,显示出一定的偿债能力;但部分企业杠杆水平较高(最大值为13.710),存在财务风险,可能会影响企业ESG表现。公司现金流,即现金流净值与总资产之比的均值相对较低,且部分企业存在负现金流,表明存在流动性风险,这可能会影响企业ESG表现。在董事会方面,约33.5%的企业有两职合一的情况,这会影响公司治理结构的独立性,但董事会规模相对合理,较大的董事会则会带来更多的视角和更优质的决策质量,不过也可能导致决策效率下降。独立董事比例较高,有助于增强董事会的独立性和监督职能,但个别企业存在独立董事过多的情况,可能会影响企业ESG表现。企业年龄跨度较大,表明样本中既有新兴企业,也有成熟企业,企业年龄会影响管理经验和市场适应能力,并且发展阶段不同的企业也会对ESG表现有不同的重视程度。总资产收益率的均值为0.030,反映出企业整体盈利能力较为平稳。固定资产比率相对较低,显示出企业在资产配置上的灵活性。企业规模以企业总资产的对数来表示,该变量的均值为1.386,反映出样本中企业规模的平均水平。在审计意见方面,标准无保留审计意见的比例相对较低,这会影响外部投资者对企业发展的信心,说明不同的审计意见可能会对企业ESG表现产生不同影响。

3. 实证结果与分析

3.1 基准回归结果分析

表2报告了数字化转型程度对企业ESG表现的影响。第(1)列只考虑了数字化转型程度对ESG的影响,其估计系数为0.230,且在1%水平上显著,说明数字化转型程度越高的企业ESG表现越好。第(2)—(4)列为进一步加入控制变量、时间固定效应和个体固定效应的回归结果,发现数字化转型程度对结果变量的影响方向未发生改变,且在1%水平上保持显著。

表 2 基于有序Logit模型的回归结果Table 2. Regression results based on ordinal logit model变量名称 (1) (2) (3) (4) Dig 0.230*** 0.090** 0.340*** 0.313** Lev 0.041 0.061 −0.035 Growth −0.002** −0.002*** −0.000 Indirector 1.900 1.643 −0.590 Boardsize −0.108** −0.108** −0.000 Size 0.295*** 0.298*** 0.314*** Dual 0.063 0.103 −0.068 Cash 1.105* 1.071* −0.005 SOE 0.895*** 0.854*** −0.234 ATO 0.312*** 0.267*** −0.315* Listingage −0.072*** −0.070*** −0.267*** Auditop −1.090*** −1.035*** −0.878*** Fixinvest −0.576* −0.489 −0.693 BM 2.588*** 2.816*** 2.407*** ROA −0.072 −0.110 −0.288*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1514 1412 1412 1412 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。 具体而言,根据第(4)列的结果可以发现,数字化转型程度的估计系数为正(0.313),且在1%水平上显著,即数字化转型程度每提升1%企业ESG评级就提高0.313,说明企业的数字化转型程度对于其ESG有显著的正向影响。在控制变量中,企业规模的估计系数为正(0.314)且在1%水平上显著,这表明企业规模与ESG表现存在正相关关系,即企业规模越大ESG表现越好。审计意见的估计系数为负(−0.878)且在1%水平上显著,表明当企业的审计意见为标准无保留意见时ESG表现更好,这可能是由于审计意见较好的公司在公司治理等方面要明显优于审计意见不好的公司。账面市值比的估计系数为正(2.407)且在1%水平上显著,表明账面市值比高的企业ESG表现显著优于账面市值比低的企业。资产回报率的估计系数为负(−0.288),主要可能是因为资产回报率高的企业更看重利润和收入而忽视企业ESG表现。

综上所述,在加入控制变量且同时控制时间和个体固定效应后,数字化转型程度对于企业ESG表现水平具有显著的正向影响,说明数字化转型程度越高的体育上市公司ESG表现评级越高(即企业ESG表现更好),支持H1。

3.2 稳健性检验

3.2.1 基于有序Probit模型的回归分析

为了检验基准回归结果的可靠性和稳定性,进行模型的稳健性检验。首先,将原来的有序Logit模型更换为Probit模型,回归结果如表3所示。从表3的4列回归结果可知,数字化转型程度对于企业ESG表现的影响方向和显著性水平都与基准回归结果保持一致。另外,企业规模、审计意见、账面市值比等控制变量对于企业ESG表现的影响方向也与Logit模型回归结果保持一致,并且保持了较高的显著性水平,表明这些变量对于被解释变量的影响方向未发生改变,其统计显著性水平与Logit模型相似,证明了原模型的稳健性。

表 3 基于有序Probit模型的回归结果Table 3. Regression results based on the ordered Probit model变量名称 (1) (2) (3) (4) Dig 0.131*** 0.053** 0.195*** 0.191*** Lev 0.023 0.032 −0.022 Growth −0.001** −0.001*** −0.000 Indirector 1.253* 1.058 −0.080 Boardsize −0.055** −0.056** 0.015 Size 0.172*** 0.172*** 0.158** Dual 0.014 0.037 −0.042 Cash 0.514** 0.493* −0.020 SOE 0.495*** 0.474*** −0.095 ATO 0.166*** 0.143** −0.152 Listingage −0.042*** −0.040*** −0.145*** Auditop −0.596*** −0.557*** −0.462*** Fixinvest −0.294 −0.247 −0.325 BM 1.461*** 1.591*** 1.308*** ROA −0.022 −0.050 −0.144** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1514 1412 1412 1412 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。 3.2.2 替换自变量的有序Logit模型回归结果

为了检验数字化转型程度对于体育企业ESG的影响是否会由于数字化转型程度的衡量方式不同而受影响,采用吴非等[25]对于数字化转型关键词频的选取进行自变量替换。具体而言,选择包括人工智能、商业智能、图像理解等在内的76个数字化关键词频,并对这些词频加总后取自然对数,构建新的企业数字化转型指标体系。从表4第(4)列回归结果可知:更换自变量后数字化转型程度(Dig2)对企业ESG表现的影响作用方向以及显著性水平与主回归保持一致;另外,企业规模、审计意见、账面市值比等控制变量于企业ESG表现的影响方向也与主回归保持一致且拥有较高的显著性水平。这一结果进一步说明数字化转型程度对于企业ESG表现有正向促进作用。

表 4 基于不同数字化指标体系的Logit模型检验结果Table 4. Logit model test results based on different digital metric systems变量名称 (1) (2) (3) (4) Dig2 0.154*** 0.047 0.253*** 0.204* Lev 0.041 0.056 −0.048 Growth −0.002** −0.002*** −0.000 Indirector 1.970 1.792 −0.445 Boardsize −0.110** −0.109** 0.005 Size 0.308*** 0.308*** 0.321*** Dual 0.073 0.104 −0.080 Cash 1.145* 1.105* 0.053 SOE 0.884*** 0.866*** −0.231 ATO 0.323*** 0.314*** −0.278 Listingage −0.072*** −0.071*** −0.276*** Auditop −1.074*** −1.034*** −0.878*** Fixinvest −0.627* −0.478 −0.774 BM 2.633*** 2.852*** 2.474*** ROA −0.083 −0.122 −0.306*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1508 1406 1406 1406 注:**表示 P<0.01,**表示 P<0.05,*表示P<0.1。 3.2.3 缩短时间窗口检验法

近年来,随着ESG理念逐步深入人心和ESG信息披露的逐渐规范,企业的ESG数据在可得性和完整性上都有了显著提升,越来越多的上市公司开始发布单独的ESG报告,披露公司在环境、社会和治理方面的表现。在数字化转型方面,越来越多的企业开始加速数字化转型进程,上市公司披露的有关数字化转型的数据也更加完整。为了排除较长时间跨度内历史因素的影响,同时更加准确地反映国内ESG以及数字化转型领域的最新政策与发展趋势,以2014—2023年样本数据进行稳健性检验,结果如表5所示。从表5结果可以看出,数字化转型程度对于企业ESG的影响作用方向以及显著性水平与主回归保持一致,控制变量的估计系数虽有微小差异,但影响方向与显著性水平与主回归相似,说明近十年来数字化转型程度越高的企业ESG表现也越好,进一步证明了模型的稳健性。

表 5 缩短时间窗口的Logit模型检验结果Table 5. Logit model test results for shortening time window变量名称 (1) (2) (3) (4) Dig 0.210*** 0.099* 0.219** 0.252* Lev −2.170*** −2.268*** −1.298* Growth −0.002 −0.001 −0.000 Indirector −0.592 −0.496 −3.647 Boardsize −0.123*** −0.107** −0.006 Size 0.514*** 0.510*** 0.559*** Dual 0.243* 0.227* 0.113 Cash 0.518 0.530 −0.131 SOE 0.950*** 0.989*** −0.556 ATO 0.278** 0.287** −0.325 Listingage −0.072*** −0.074*** −0.297*** Auditop −0.819*** −0.793*** −0.701** Fixinvest −0.174 −0.028 −1.529 BM 0.910* 0.961* 0.281 ROA −0.515* −0.618** −0.630** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1150 1074 1074 1074 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。 3.3 内生性检验

数字化转型与体育企业ESG表现之间还可能存在反向因果、遗漏变量等内生性问题。例如,ESG表现较好的企业可能更加主动地去推进数字化转型(反向因果),遗漏变量可能同时影响数字化转型和体育企业ESG表现(共同原因)。为排除上述内生性问题的影响,采用工具变量法进行检验。第一,借鉴贺梅等[41]的做法,用滞后一期企业数字化转型指数作为工具变量(IV)。滞后一期的企业数字化转型指数与当期数字化转型指数具有显著的时间连续性,会通过影响当期的数字化转型指数间接作用于企业当期的ESG表现,但滞后一期的企业数字化转型指数又不会受当期ESG的影响,因此能够有效检验是否存在反向因果的问题。第二,参考陈东等[42]的做法,采用同行业其他企业的数字化转型程度平均值构建工具变量(IV2)。同行业其他企业的数字化转型程度平均值与目标企业的数字化转型存在行业协同效应,有显著相关性,且行业数字化均值仅通过影响目标企业自身数字化转型间接作用于其ESG表现,与目标企业ESG无直接关联。若目标企业数字化指标存在噪声,行业均值可通过“去噪”提升工具变量有效性。第三,参考王海军等[28]的研究方法,选取同地区同行业同年度的数字化转型指数平均值作为工具变量(IV3)。同地区同行业的数字化转型指数平均值能够体现该地区该行业在特定年度的整体数字化发展趋势和水平,与体育企业的数字化转型存在显著相关性,并且同地区同行业同年度的数字化转型指数平均值是一个宏观层面的指标,并不能直接作用于企业ESG表现,符合作为工具变量的标准。

表6第(1)(3)(5)列汇报了第一阶段的回归结果,可发现IV、IV2、IV3的系数分别为0.696、0.300、0.550,且均在1%水平上显著,这表明工具变量与内生变量存在强相关性。同时,F值均远大于10,表明不存在弱工具变量问题,满足工具变量有效性的第一个条件。表6第(2)(4)(6)列则汇报了第二阶段的拟合结果,发现数字化转型(

$ \overline{{\mathrm{Dig}}} $ )对企业ESG表现的影响系数仍显著为正,说明在考虑了内生性问题的前提下数字化转型对体育企业ESG表现的正向促进作用依然显著。表 6 工具变量法内生性检验Table 6. Endogeneity test of instrumental variable method类别 (1) (2) (3) (4) (5) (6) Dig ESG Dig ESG Dig ESG IV 0.696*** IV2 0.300*** IV3 0.550*** $ \overline{{\mathrm{Dig}}} $ 0.090* 0.363** 0.164** 控制变量 控制 控制 控制 控制 控制 控制 时间固定效应 控制 控制 控制 控制 控制 控制 个体固定效应 控制 控制 控制 控制 控制 控制 观测值/个 1 279 1 279 1 348 1 348 1 348 1 348 F 1 608.911 13.644 16.862 12.445 133.826 13.468 CD Wald F 1 581.592 50.365 346.260 SW S stat. 5.109 5.298 5.534 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。 3.4 异质性分析

不同行业在业务模式、资源消耗、社会责任等方面存在显著差异,因此对此进行异质性分析。其中,制造业可能涉及更多的原材料采购、生产加工等环节而对环境影响相对较大,服务业则更多依赖于人力资源和服务流程而对环境的影响相对较小,所以研究行业异质性有助于深入理解这些差异性对企业ESG的影响以制定更好的、有针对性的管理政策。基于以上考虑,根据企业主营业务和经营范围的差异,将145家A股体育上市公司分为体育制造业企业(55家)和体育服务业企业(90家)。根据表7,在控制时间固定效应和个体固定效应后,数字化转型对体育服务业的ESG表现展现出显著的正向效应,然而对体育制造业的ESG表现并不存在显著影响。

表 7 企业行业异质性分析结果Table 7. Analysis results of heterogeneity across enterprise industries变量名称 (1) (2) 体育服务业 体育制造业 Dig 0.294** 0.326 Lev −0.960 −0.229* Growth −0.000 0.000 Indirector −4.178* 4.252 Boardsize 0.033 −0.159 Size 0.319** 0.597*** Dual −0.219 0.298 Cash 0.089 0.423 SOE −0.292 −0.436 ATO 0.097 −1.364*** Listingage −0.097** −0.193** Auditop −0.646* −1.416** Fixinvest −0.128 −1.849 BM 2.429*** −0.074 ROA −0.686** −0.239 时间固定效应 控制 控制 个体固定效应 控制 控制 观测值/个 963 449 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。 造成这一差异的原因如下。首先,对于体育服务业,其主要提供服务性产品,如体育赛事运营、体育培训、体育健身等,更侧重于用户体验和满意度,数字化转型能够显著提升服务质量和效率,提高企业的声誉以及社会影响力,从而更直接地体现在ESG表现上。其次,体育服务业不需要大量有形资产的投入,资产配置更加灵活,数字化转型的成本较低且对于市场变化的调整更加迅速,相比于重资产的制造业公司,轻资产的服务业公司面临的转型压力、历史负担和风险更小[28],这也使体育服务业公司的ESG表现对于数字化转型程度更加敏感。对于体育制造业而言,主要是生产体育用品和设备需要投入大量的有形资产(包括原材料、生产设备、生产线等),并且生产链较长、步骤烦琐等都给企业数字化转型的实施增添了难度。同时,与其他制造业公司相比,体育制造业公司的生产品在制造过程中对于环境的污染较小,企业进行数字化转型后对其ESG表现影响作用也不大。此外,相对于制造业而言,服务业为低耗能企业,低耗能企业的ESG表现对于数字化转型敏感性更强[29]。因此,体育服务业比体育制造业的回归系数更加显著。

3.5 机制检验

3.5.1 创新资本机制检验

参考刘怡等[29]的方法,以国泰安数据库中企业研发投入占营业收入的比例衡量企业的创新资本(RD)。然后,通过实证分析验证数字化转型是否会对机制变量(体育企业的创新资本)产生显著影响,从而确认其影响机制[43-44],结果如表8所示。根据表8第(4)列回归结果可知,无论是否控制时间固定效应和个体固定效应,数字化转型均对企业创新资本水平有显著正向影响。同时根据前文的理论分析,创新资本的投入又能通过技术创新、人力资源等方式提升企业ESG表现,因此得出结论:数字化转型通过增加企业的创新资本从而提高其ESG表现。H2得证。

表 8 创新资本机制检验结果Table 8. Test results of the innovation capital mechanism变量名称 (1) (2) (3) (4) RD RD RD RD Dig 0.001 −0.001 0.010** 0.011** Lev −0.057*** −0.043* −0.022 Growth 0.000 0.000 0.000 Indirector −0.101 −0.102 −0.105 Boardsize −0.003 −0.003 −0.003 Size −0.007** −0.009** −0.017*** Dual 0.014** 0.014** 0.013* Cash 0.069*** 0.066*** 0.053*** SOE −0.005 −0.006 −0.007 ATO −0.013* −0.013 −0.008 Listingage −0.000 −0.000 −0.004* Auditop −0.044*** −0.044*** −0.052*** Fixinvest −0.106*** −0.106*** −0.160*** BM 0.018 0.051** 0.057** ROA −0.517*** −0.526*** −0.515*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 968 916 916 916 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。 3.5.2 企业绩效机制检验

参考杨皖苏等[45]的方法,以国泰安数据库中企业托宾Q值来衡量企业绩效,进行机制检验,结果如表9所示。根据表9第(4)列的结果,在控制时间固定效应和个体固定效应之后,数字化转型对于企业绩效有显著的正向影响。同时,根据前文文献梳理也可发现,企业绩效的提升又能够显著促进企业的ESG表现,因此可以做出如下判断:数字化转型对体育企业ESG表现的影响能够通过企业绩效的提升实现。H3得证。

表 9 企业绩效机制检验结果Table 9. Test results of the enterprise performance mechanism变量名称 (1) (2) (3) (4) EFF EFF EFF EFF Dig −0.382*** 0.016 0.156 0.677** Lev −0.933*** −0.155 −1.736*** Growth −0.009* −0.005 −0.014*** Indirector 7.790** 9.582*** 3.479 Boardsize 0.089 0.119 −0.155 Size −1.621*** −1.750*** −1.816*** Dual 0.421 0.299 0.606 Cash −3.039*** −3.420*** −0.157 SOE 0.647 0.874** 0.140 ATO 2.119*** 2.025*** 2.489*** Listingage 0.081*** 0.081*** 0.050 Auditop 2.368*** 2.888*** 1.031 Fixinvest −3.937*** −3.907*** −3.304** BM −5.964*** −3.647*** −5.653*** ROA −0.540 −0.064 −1.824*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1469 1412 1412 1412 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。 4. 结论与建议

4.1 研究结论

基于145家体育上市公司数据,通过有序Logit模型实证分析数字化转型对体育企业ESG表现的影响发现:第一,数字化转型对体育企业ESG表现有显著的促进作用,即数字化转型程度高的体育企业ESG表现优于数字化转型程度低的体育企业。第二,数字化转型对于体育服务业企业ESG表现存在显著的正向影响,而这一影响效应在体育制造业公司中不明显,这可能与体育制造业生产流程较为复杂、供应链管理以及环境治理难度较大等因素有关。第三,数字化转型对于体育企业ESG表现的影响主要通过企业创新资本和企业绩效实现。

4.2 政策建议

第一,体育服务业企业应加速数字化转型,充分利用数字化转型带来的机遇,通过优化资源配置、提升运营效率等措施,利用人工智能、大数据、数据分析等技术[33]全面改善ESG表现。同时,企业还应关注员工满意度和社会责任感的提升,以塑造良好的企业形象和社会声誉。第二,体育制造业需探索适合自身的数字化转型路径。尽管数字化转型对体育制造业ESG表现的影响不显著,但企业仍应积极探索数字化转型路径。通过技术创新、供应链优化等措施,加强数字化供应链管理,借助数据共享等工具提高供应链透明度和效率,减少库存浪费和物流成本,降低环境影响,提升治理水平,以实现ESG表现的逐步改善。第三,国家体育总局应对体育企业给予适当的支持和引导。政府和相关部门应加大对体育企业数字化转型的支持力度,提供政策优惠、资金扶持等激励措施[46]。例如,鼓励企业参与绿色金融计划(如绿色债券、碳交易市场等),利用政策支持数字化绿色转型。第四,为了实现符合中国“双碳”发展目标的信息透明度,中国证监会应加速构建ESG信息强制披露体系,并增强对上市公司的监管强度,进一步督促体育上市公司进行ESG相关信息的披露。

作者贡献声明:董敏凯:提出论文主题,设计论文框架,修改论文;作者贡献声明:左嘉涵:搜集研究数据,实证分析,撰写、修改论文;作者贡献声明:周腾军:提出选题思路,设计论文框架,修改论文。 -

表 1 描述性统计结果

Table 1 Results of descriptive statistics

类别 变量名称 变量含义 样本量/个 均值 标准差 最小值 最大值 被解释变量 ESG ESG表现(华证数据库企业披露的ESG评级对应得分);C=1,AAA=9 1514 3.954 1.068 1.000 8.000 解释变量 Dig 数字化转型程度:词频总和数加1的对数 1514 3.880 1.288 0 7.089 控制变量 Lev 企业偿债能力:企业资产负债率 1514 0.512 0.677 0.010 13.710 Growth 企业成长性:营业收入增长率 1503 2.376 31.050 −3.756 759.800 BM 账面市值比:账面价值/总市值 1469 0.308 0.187 −0.991 1.134 Cash 公司现金流:现金流净值与总资产之比 1469 0.044 0.137 −2.685 1.169 Dual 两职合一:董事长与总经理是否由一人兼任。是为1,否为0 1460 0.335 0.472 0 1.000 Boardsize 董事会规模:董事会总人数 1513 8.397 1.550 5.000 17.000 Indirector 独董比例:独立董事/董事会人数 1513 0.375 0.051 0.182 0.625 Listingage 企业年龄 1469 11.530 8.311 0 31.000 ROA 总资产收益率 1514 0.030 0.466 −3.565 12.760 Fixinvest 固定资产比率 1514 0.165 0.152 0 0.828 ATO 总资产周转率 1512 0.700 0.588 0.002 6.908 Size 企业规模:企业总资产取自然对数 1514 21.860 1.386 17.270 27.510 Auditop 审计意见:标准无保留意见为0,其他为1 1514 0.068 0.253 0 1.000 SOE 产权性质:国企为1,其他为0 1514 0.295 0.456 0 1.000  下载: 导出CSV

下载: 导出CSV

表 2 基于有序Logit模型的回归结果

Table 2 Regression results based on ordinal logit model

变量名称 (1) (2) (3) (4) Dig 0.230*** 0.090** 0.340*** 0.313** Lev 0.041 0.061 −0.035 Growth −0.002** −0.002*** −0.000 Indirector 1.900 1.643 −0.590 Boardsize −0.108** −0.108** −0.000 Size 0.295*** 0.298*** 0.314*** Dual 0.063 0.103 −0.068 Cash 1.105* 1.071* −0.005 SOE 0.895*** 0.854*** −0.234 ATO 0.312*** 0.267*** −0.315* Listingage −0.072*** −0.070*** −0.267*** Auditop −1.090*** −1.035*** −0.878*** Fixinvest −0.576* −0.489 −0.693 BM 2.588*** 2.816*** 2.407*** ROA −0.072 −0.110 −0.288*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1514 1412 1412 1412 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

表 3 基于有序Probit模型的回归结果

Table 3 Regression results based on the ordered Probit model

变量名称 (1) (2) (3) (4) Dig 0.131*** 0.053** 0.195*** 0.191*** Lev 0.023 0.032 −0.022 Growth −0.001** −0.001*** −0.000 Indirector 1.253* 1.058 −0.080 Boardsize −0.055** −0.056** 0.015 Size 0.172*** 0.172*** 0.158** Dual 0.014 0.037 −0.042 Cash 0.514** 0.493* −0.020 SOE 0.495*** 0.474*** −0.095 ATO 0.166*** 0.143** −0.152 Listingage −0.042*** −0.040*** −0.145*** Auditop −0.596*** −0.557*** −0.462*** Fixinvest −0.294 −0.247 −0.325 BM 1.461*** 1.591*** 1.308*** ROA −0.022 −0.050 −0.144** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1514 1412 1412 1412 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

表 4 基于不同数字化指标体系的Logit模型检验结果

Table 4 Logit model test results based on different digital metric systems

变量名称 (1) (2) (3) (4) Dig2 0.154*** 0.047 0.253*** 0.204* Lev 0.041 0.056 −0.048 Growth −0.002** −0.002*** −0.000 Indirector 1.970 1.792 −0.445 Boardsize −0.110** −0.109** 0.005 Size 0.308*** 0.308*** 0.321*** Dual 0.073 0.104 −0.080 Cash 1.145* 1.105* 0.053 SOE 0.884*** 0.866*** −0.231 ATO 0.323*** 0.314*** −0.278 Listingage −0.072*** −0.071*** −0.276*** Auditop −1.074*** −1.034*** −0.878*** Fixinvest −0.627* −0.478 −0.774 BM 2.633*** 2.852*** 2.474*** ROA −0.083 −0.122 −0.306*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1508 1406 1406 1406 注:**表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

表 5 缩短时间窗口的Logit模型检验结果

Table 5 Logit model test results for shortening time window

变量名称 (1) (2) (3) (4) Dig 0.210*** 0.099* 0.219** 0.252* Lev −2.170*** −2.268*** −1.298* Growth −0.002 −0.001 −0.000 Indirector −0.592 −0.496 −3.647 Boardsize −0.123*** −0.107** −0.006 Size 0.514*** 0.510*** 0.559*** Dual 0.243* 0.227* 0.113 Cash 0.518 0.530 −0.131 SOE 0.950*** 0.989*** −0.556 ATO 0.278** 0.287** −0.325 Listingage −0.072*** −0.074*** −0.297*** Auditop −0.819*** −0.793*** −0.701** Fixinvest −0.174 −0.028 −1.529 BM 0.910* 0.961* 0.281 ROA −0.515* −0.618** −0.630** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1150 1074 1074 1074 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

表 6 工具变量法内生性检验

Table 6 Endogeneity test of instrumental variable method

类别 (1) (2) (3) (4) (5) (6) Dig ESG Dig ESG Dig ESG IV 0.696*** IV2 0.300*** IV3 0.550*** $ \overline{{\mathrm{Dig}}} $ 0.090* 0.363** 0.164** 控制变量 控制 控制 控制 控制 控制 控制 时间固定效应 控制 控制 控制 控制 控制 控制 个体固定效应 控制 控制 控制 控制 控制 控制 观测值/个 1 279 1 279 1 348 1 348 1 348 1 348 F 1 608.911 13.644 16.862 12.445 133.826 13.468 CD Wald F 1 581.592 50.365 346.260 SW S stat. 5.109 5.298 5.534 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

表 7 企业行业异质性分析结果

Table 7 Analysis results of heterogeneity across enterprise industries

变量名称 (1) (2) 体育服务业 体育制造业 Dig 0.294** 0.326 Lev −0.960 −0.229* Growth −0.000 0.000 Indirector −4.178* 4.252 Boardsize 0.033 −0.159 Size 0.319** 0.597*** Dual −0.219 0.298 Cash 0.089 0.423 SOE −0.292 −0.436 ATO 0.097 −1.364*** Listingage −0.097** −0.193** Auditop −0.646* −1.416** Fixinvest −0.128 −1.849 BM 2.429*** −0.074 ROA −0.686** −0.239 时间固定效应 控制 控制 个体固定效应 控制 控制 观测值/个 963 449 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

表 8 创新资本机制检验结果

Table 8 Test results of the innovation capital mechanism

变量名称 (1) (2) (3) (4) RD RD RD RD Dig 0.001 −0.001 0.010** 0.011** Lev −0.057*** −0.043* −0.022 Growth 0.000 0.000 0.000 Indirector −0.101 −0.102 −0.105 Boardsize −0.003 −0.003 −0.003 Size −0.007** −0.009** −0.017*** Dual 0.014** 0.014** 0.013* Cash 0.069*** 0.066*** 0.053*** SOE −0.005 −0.006 −0.007 ATO −0.013* −0.013 −0.008 Listingage −0.000 −0.000 −0.004* Auditop −0.044*** −0.044*** −0.052*** Fixinvest −0.106*** −0.106*** −0.160*** BM 0.018 0.051** 0.057** ROA −0.517*** −0.526*** −0.515*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 968 916 916 916 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

表 9 企业绩效机制检验结果

Table 9 Test results of the enterprise performance mechanism

变量名称 (1) (2) (3) (4) EFF EFF EFF EFF Dig −0.382*** 0.016 0.156 0.677** Lev −0.933*** −0.155 −1.736*** Growth −0.009* −0.005 −0.014*** Indirector 7.790** 9.582*** 3.479 Boardsize 0.089 0.119 −0.155 Size −1.621*** −1.750*** −1.816*** Dual 0.421 0.299 0.606 Cash −3.039*** −3.420*** −0.157 SOE 0.647 0.874** 0.140 ATO 2.119*** 2.025*** 2.489*** Listingage 0.081*** 0.081*** 0.050 Auditop 2.368*** 2.888*** 1.031 Fixinvest −3.937*** −3.907*** −3.304** BM −5.964*** −3.647*** −5.653*** ROA −0.540 −0.064 −1.824*** 时间固定效应 不控制 不控制 控制 控制 个体固定效应 不控制 不控制 不控制 控制 观测值/个 1469 1412 1412 1412 注:***表示 P<0.01,**表示 P<0.05,*表示P<0.1。

下载: 导出CSV

-

[1] 任波,黄海燕. 数字经济赋能体育产业融入“双循环” 新发展格局的机制、困境与路径[J]. 上海体育大学学报,2024,48(1):82-93 [2] KATSAMAKAS E,MANUEL SANCHEZ-CARTAS J. A computational model of the competitive effects of ESG[J]. PLoS One,2023,18(7):e0284237 doi: 10.1371/journal.pone.0284237

[3] LOPEZ-NAVA G,LASTER J,NEGI A,et al. Endoscopic sleeve gastroplasty (ESG) for morbid obesity:How effective is it?[J]. Surgical Endoscopy,2022,36(1):352-360 doi: 10.1007/s00464-021-08289-1

[4] SAMPSON C J. ESG and healthcare's responsibility for social equity[J]. Frontiers of Health Services Management,2022,39(2):1-3 doi: 10.1097/HAP.0000000000000159

[5] GIL C. ESG risks and corporate survival[J]. Environment Systems & Decisions,2023,43(1):16-21

[6] TERRY P E. ESG standards are TBD in health promotion:What the ESG movement can learn from the workforce wellness movement[J]. American Journal of Health Promotion,2023,37(6):746-750 doi: 10.1177/08901171231172014

[7] EROL I,UNAL U,COSKUN Y. ESG investing and the financial performance:A panel data analysis of developed REIT markets[J]. Environmental Science and Pollution Research,2023,30(36):85154-85169 doi: 10.1007/s11356-023-28376-1

[8] ZAHID R M A,SALEEM A,MAQSOOD U S. ESG performance,capital financing decisions,and audit quality:Empirical evidence from Chinese state-owned enterprises[J]. Environmental Science and Pollution Research,2023,30(15):44086-44099 doi: 10.1007/s11356-023-25345-6

[9] PARK S R,OH K S. Integration of ESG information into individual investors' corporate investment decisions:Utilizing the UTAUT framework[J]. Frontiers in Psychology,2022,13:899480 doi: 10.3389/fpsyg.2022.899480

[10] TETTAMANZI P,VENTURINI G,MURGOLO M. Sustainability and financial accounting:A critical review on the ESG dynamics[J]. Environmental Science and Pollution Research,2022,29(11):16758-16761 doi: 10.1007/s11356-022-18596-2

[11] 史永东,王淏淼. 企业社会责任与公司价值:基于ESG风险溢价的视角[J]. 经济研究,2023,58(6):67-83 [12] 武鹏,杨科,蒋峻松,等. 企业ESG表现会影响盈余价值相关性吗?[J]. 财经研究,2023,49(6):137-152 [13] 邱牧远,殷红. 生态文明建设背景下企业ESG表现与融资成本[J]. 数量经济技术经济研究,2019,36(3):108-123 [14] 范云朋,孟雅婧,胡滨. 企业ESG表现与债务融资成本:理论机制和经验证据[J]. 经济管理,2023,45(8):123-144 [15] 胡洁,于宪荣,韩一鸣. ESG评级能否促进企业绿色转型?:基于多时点双重差分法的验证[J]. 数量经济技术经济研究,2023,40(7):90-111 [16] 方先明,胡丁. 企业ESG表现与创新:来自A股上市公司的证据[J]. 经济研究,2023,58(2):91-106 [17] 柏淑嫄,潘子成,曹伟,等. 企业大数据应用对ESG评价的影响[J]. 世界经济,2024,47(8):133-167 [18] 黄国良,夏奕欣. 资本市场开放与企业ESG表现研究:基于“深港通” 的经验证据[J]. 会计之友,2022(12):126-134 doi: 10.3969/j.issn.1004-5937.2022.12.017 [19] 吴鹏琳. 高管海外背景与企业ESG表现[D]. 北京:北京外国语大学,2022:37-38 [20] 张莉艳,张春钢. 企业董事会结构性权力与ESG表现[J]. 软科学,2024,38(4):102-110 [21] 易闻昱,杨倩,张丽琳. ESG表现对企业价值的影响:基于中国沪深A股体育概念上市公司的实证分析[J]. 武汉体育学院学报,2023,57(10):47-54 doi: 10.3969/j.issn.1000-520X.2023.10.007 [22] 白怡珺,陈刚,朱冀,等. ESG表现对体育企业价值的影响:企业创新能力的中介效应[J]. 体育学刊,2024,31(3):72-78 [23] 李艳丽,孙珍妮. 体育企业ESG表现对全要素生产率的影响研究:基于数字化转型和融资约束的调节效应分析[J]. 山东体育学院学报,2024,40(4):84-95 [24] 曾德麟,蔡家玮,欧阳桃花. 数字化转型研究:整合框架与未来展望[J]. 外国经济与管理,2021,43(5):63-76 [25] 吴非,胡慧芷,林慧妍,等. 企业数字化转型与资本市场表现:来自股票流动性的经验证据[J]. 管理世界,2021,37(7):130-144 doi: 10.3969/j.issn.1002-5502.2021.07.010 [26] 袁淳,肖土盛,耿春晓,等. 数字化转型与企业分工:专业化还是纵向一体化[J]. 中国工业经济,2021(9):137-155 doi: 10.3969/j.issn.1006-480X.2021.09.008 [27] 赵宸宇,王文春,李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济,2021,42(7):114-129 doi: 10.3969/j.issn.1002-8102.2021.07.008 [28] 王海军,王淞正,张琛,等. 数字化转型提高了企业ESG责任表现吗?:基于MSCI指数的经验研究[J]. 外国经济与管理,2023,45(6):19-35 [29] 刘怡,任宇新,贺正楚. 数字化转型能否提高企业ESG表现:创新资本中介作用的解释[J]. 系统工程,2025,43(1):1-13 [30] 牟粼琳,付志华. 数字化转型对体育企业绩效的影响机制与实证检验:基于公司治理的视角[J]. 北京体育大学学报,2024,47(1):79-94 [31] 谭宏,李坤雨. 数字化转型能否促进体育企业绩效?:基于体育产业上市公司的实证检验[J]. 武汉体育学院学报,2024,58(9):41-50 doi: 10.3969/j.issn.1000-520X.2024.09.006 [32] 任波,黄海燕. 数字经济驱动体育产业高质量发展的理论逻辑、现实困境与实施路径[J]. 上海体育学院学报,2021,45(7):22-34 [33] 付群,侯想. 钻石模型视角下我国体育产业数字化转型的现实瓶颈与推进策略[J]. 上海体育学院学报,2023,47(10):70-87 [34] 白宇飞,杨松. 我国体育产业数字化转型:时代要求、价值体现及实现路径[J]. 北京体育大学学报,2021,44(5):70-78 [35] 董杰,王士勇. 数字技术与企业商业模式创新关系实证分析:资源拼凑与跨界搜索有调节的中介作用[J]. 商业经济研究,2023(11):141-145 doi: 10.3969/j.issn.1002-5863.2023.11.034 [36] 李雪松,党琳,赵宸宇. 数字化转型、融入全球创新网络与创新绩效[J]. 中国工业经济,2022(10):43-61 doi: 10.3969/j.issn.1006-480X.2022.10.003 [37] 祝合良,王春娟. “双循环” 新发展格局战略背景下产业数字化转型:理论与对策[J]. 财贸经济,2021,42(3):14-27 doi: 10.3969/j.issn.1002-8102.2021.03.002 [38] 许金富,王海霞,杨少雄. 体育用品制造企业数字化转型对经营绩效的影响及作用机制:基于沪深A股、新三板企业的实证研究[J]. 武汉体育学院学报,2022,56(10):60-67 [39] KUO T C,CHEN H M,MENG H M. Do corporate social responsibility practices improve financial performance? A case study of airline companies[J]. Journal of Cleaner Production,2021,310:127380 doi: 10.1016/j.jclepro.2021.127380

[40] 谢红军,吕雪. 负责任的国际投资:ESG与中国OFDI[J]. 经济研究,2022,57(3):83-99 [41] 贺梅,王燕梅. 制造业企业数字化转型如何影响员工工资[J]. 财贸经济,2023,44(4):123-139 doi: 10.3969/j.issn.1002-8102.2023.04.008 [42] 陈东,郭文光. 数字化转型如何影响劳动技能溢价:基于A股上市公司数据的经验研究[J]. 数量经济技术经济研究,2024,41(3):173-192 [43] CHEN Y,FAN Z Y,GU X M,et al. Arrival of young talent:The send-down movement and rural education in China[J]. American Economic Review,2020,110(11):3393-3430 doi: 10.1257/aer.20191414

[44] 蔡运坤,周京奎,袁旺平. 数据要素共享与城市创业活力:来自公共数据开放的经验证据[J]. 数量经济技术经济研究,2024,41(8):5-25 [45] 杨皖苏,杨善林. 中国情境下企业社会责任与财务绩效关系的实证研究:基于大、中小型上市公司的对比分析[J]. 中国管理科学,2016,24(1):143-150 [46] 杨京钟,刘坚,仇军,等. 新质生产力赋能体育产业高质量发展:内涵意蕴、现实挑战及推进方略[J]. 北京体育大学学报,2024,47(8):11-22

计量

- 文章访问数: 85

- HTML全文浏览量: 5

- PDF下载量: 13